匹克资源:社会电气化将推动镨钕价格上涨

----专访迈克尔·普拉萨斯(Michael Prassas)

销售和市场总经理

匹克资源有限公司

- 匹克资源有限公司(Peak Resources Limited)力求成为行业成本最低的生产商之一,目前致力于开发其全资坦桑尼亚恩格拉稀土项目(Ngualla Rare Earth Project),计划在坦桑尼亚生产碳酸稀土并在英国进行加工。恩格拉项目资源总量为2.144亿吨,稀土氧化物(REO)占比为2.15%,含量为462万吨,该矿开采寿命为26年。匹克资源计划每年出口约3.27万吨碳酸稀土,其中稀土氧化物占比为45%。

- 亚洲金属网:感谢您接受亚洲金属网的专访,请您简要介绍一下贵公司。

- 迈克尔:匹克资源是一家澳交所上市公司,目标是成为稀土行业成本最低的生产商之一。我们拥有经验丰富的专门管理团队,目前正在坦桑尼亚和英国蒂赛德(Teesside)开发恩格拉稀土矿和稀土精炼厂,将打造低成本的下一代镨钕稀土项目。

- 亚洲金属网:请您介绍一下恩格拉稀土项目。

- 迈克尔:恩格拉稀土项目距离姆贝亚(Mbeya)市147公里,位于坦桑尼亚东非大裂谷(East African Rift Valley)的边缘。该项目是全球尚未开发的最大型和最高品位镨钕稀土项目之一。

- 亚洲金属网:您能透露一下恩格拉稀土项目的优势吗?

- 迈克尔:恩格拉项目拥有极好的矿物储备,加之英国蒂赛德的提斯瓦利(Tees Valley)精炼厂,该项目较之全球其他稀土项目就具备了明显优势。借助恩格拉项目,匹克资源得以成为同等完全整合稀土开发商中运营和资本成本最低的一家公司。

- 我们计划在提斯瓦利(英国威尔顿国际港口)建设稀土精炼厂,并称之为“即插即用”解决方案。此地临近欧洲市场,我们将会向欧洲销售较低价值的铈和镧产品。

- 此地拥有出色的基建和特征,包括毗邻英国第三大港的工业园区、具有成本优势的大宗化学品现场供应、当地发电厂、劳动力文化和培训水平较高、当地和中央政府支持、18%的公司税和可以利用的废弃物处理设施等,这些都让我们可以大幅削减资本支出,所以总体上是一个真正有竞争力的组合。该场所将很快获得全部建设和运营许可。

- 匹克资源所产氧化镨钕的盈亏平衡现金成本(含使用费、利息、税款、贬值和摊销)临界值仅为32.24美元/公斤。此数值全部来自于我们的镨钕产量,不含其它产品的收入(项目总运营成本为9,100万美元,我们的镨钕年产量为2,810吨)。

- 1万吨碳酸镧铈(625吨SEG和混合重稀土碳酸盐)年产能并未计入其中,这将是恩格拉项目的副产品。如果算上这一数字,那么1公斤氧化稀土的盈亏平衡现金成本就是20美元多一点。

- 据我们了解,这是所有完全整合稀土开发项目中最低的盈亏平衡现金成本,让我们成为目前全球低成本生产商中的一员。这些数字真实地反映出项目和英国精炼厂建设的质量。

- 亚洲金属网:请您说一下开发稀土项目的主要挑战都有哪些?

- 迈克尔:稀土矿床各有不同,所以需要根据项目本身来确定开发方式。一个成功项目的重要属性包括资源构成、品位、规模、冶金顺从性以及有害杂质的含量。有利的属性加上优化工艺的重要指引和强大的简洁实用运作设计方案将提升项目的可行性。

- 匹克资源管理团队的多名成员都拥有丰富的稀土经验,其中包括首席执行官、美国山口前常务董事、洛奇·史密斯(Rocky Smith)和我自己。在加入匹克资源以前,我曾在罗迪亚/索尔维稀土公司供职,那里是除中国外全球最大规模的稀土公司之一。

- 要是想要成功,我们认为公司需要重点开发最强的团队。运营筹备工作在实际运营前两年启动,涉及业务的各个领域,聘用强大的核心团队并补充最高水平的能源人才。以莱纳斯(Lynas)和美国钼业(Molycorp)为例,历史经验证明,完成这些任务绝非易事。项目要想成功,人员经验要丰富,注意力要100%集中。

- 此外,我们还从其他行业公司了解到,打破矿业公司的范例是很重要的。我们需要在下一轮商品周期到来之前启动项目并投产。

- 这样我们才能用强劲的回报来打造漂亮的资产负债表,从而通过更多地参与到价值链和循环经济当中来继续推进公司的战略。

- 亚洲金属网:据我所知,贵公司正在等待坦桑尼亚政府对恩格拉稀土项目特殊采矿许可(special mining license)的批复。您能跟我们分享一些细节吗?

- 迈克尔:我们在2018年得到了英国环境局(UK environment agency)对精炼厂的规划许可和环境许可。因此,英国精炼厂目前手续齐全,在获得融资后会立即启动。

- 匹克资源的下一个重要任务就是获取坦桑尼亚的特许采矿许可,这是最后一项批准内容。坦桑尼亚政府和巴里克黄金公司(Barrick)就阿拉恰(Acacia)兼并案和争端解决方案达成的协议将成为坦桑尼亚采矿业的重要里程碑。我们认为相关对话和磋商正在积极进行当中。

- 亚洲金属网:由于主流生产商认为当前价格不高且离子型稀土矿供应吃紧将在短期内对价格构成支撑,所以不断上调报价以测试市场,导致目前中国氧化镨钕报价上涨。您对近期氧化镨钕走势有什么看法?

- 迈克尔:过去两个季度镨钕价格曾大幅波动,主要是由于中美贸易争端所致,我们会继续关注这一事件。如果中国确实决定要实施一些会影响全球稀土市场的措施,市场将出现重大变革。莱纳斯如何继续经营稀土业务也值得关注。

- 除此之外,尽管中国的供应链改革即刻对缅甸进口稀土造成直接影响,但我们认为轻稀土的总体供需仍将保持不变和平衡。中国的措施导致重稀土市场价格从5月份起上涨,尤其是氧化铽和氧化镝。

- 总体而言,中短期内市场价格将继续大幅波动。

- 亚洲金属网:请您跟我们分享一下未来几年的氧化镨钕需求走势。

- 迈克尔:电动交通领域的快速增长造成的社会电气化将助力镨钕价格上涨。很多人还没有意识到90%的移动应用在使用锂-钴-石墨电池的同时也在使用镨钕永磁电机。每台电机都使用约1公斤的氧化镨钕,数字说明一切。

- 目前全球商品市场的最大盲点之一可能就是对永磁电机和镨钕的需求。为了满足将来的需求增长,恩格拉等几个稀土项目需要在2022-24年前投产。

- 我们不断从锂部门收集的数据以及所跟踪的整体通信安装的工业锂电池制造能力当中,得出上述推测。这一信息说明了一个早期趋势数字,协助我们了解何时能够实现汽车行业从内燃机汽车向电动汽车的转变。

- 预计在2021-2022年,稀土定价将呈现出迥然不同的局面。我们认为未来十年对镨钕的需求将处于高位。同时,实际增长的工业需求会造成价格上涨。市场将如何完成这一过渡值得我们关注。

- 亚洲金属网:市场人士目前十分关注新能源汽车行业。您能谈谈新能源汽车的发展前景吗?

- 迈克尔:我们看涨未来十年的镨钕市场。很显然,电动汽车现在就是幕后主使。例如,2019年6月丰田汽车公司(Toyota Motor Corporation)宣布将加速电动汽车策略,其电动汽车销量将在2025年前达到总销量的50%,比之前的时间表提前了5年。

- 由汽车制造商牵头的全球汽车行业已经集体承诺将向电动汽车投入约4,000亿美元,预计市场规模将翻两番左右。

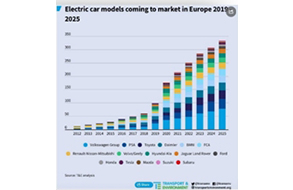

- 比如说,未来汽车行业将出现三大电动汽车平台产品投放浪潮。第一波是将在2020年前到来,届时经销商将持有近200款新能源汽车,第二波将在2022年,最后第三波将在2025年出现。截至2025年,所有汽车制造商将拥有大量新能源车型,跟目前的内燃机车型一样。预计到那时电动汽车销量将占全球年度乘用车销量的15-25%,即每年售出1,500-2,500万辆电动车。

- 如果大家想了解更多镨钕和稀土供需动态,请参阅我们发布的白皮书(下载地址为https://www.peakresources.com.au/news/white-paper)。

- 亚洲金属网:感谢您接受访问,真诚恭祝贵司诸事顺利!

- 迈克尔:谢谢你的访问,让我可以有机会与贵网站用户分享恩格拉稀土项目的最新进展。